Innovatív szakértői megoldások

Hatékonyabb munka, kevesebb adminisztráció, optimalizált munkafolyamatok! Ezekben támogatja Önt egy szakértői megoldás.

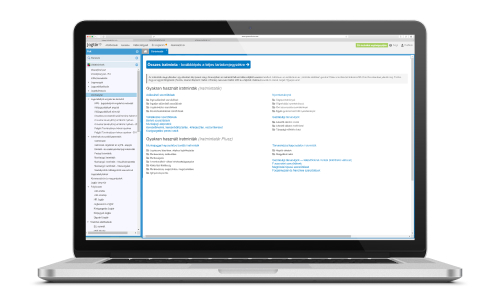

Jogtár®

Jogtár®

Bármikor, bárhonnan elérhető, naprakész és személyre szabható jogi adatbázis: magyar és EU-s joganyagok időrendi változásokkal, indoklások, kommentárok, döntvények, szakcikkek, könyvek, iratminták, módszertani anyagok és kalkulátorok tárháza.

Az Országos Bírósági Hivatal, az Ügyészség, a Magyar Országos Közjegyzői Kamara és a Köztársasági Elnöki Hivatal is a Jogtár termékcsaládot használja.

Aktuális ajánlataink

Szakmai Jogtár®

Használja Magyarország piacvezető jogi adatbázisát! Már 6 Jogtár típusból választhat.

Szaklap

Online és print formában is elérhető folyóiratok jog, közigazgatás és adó-TB-számvitel témákban.

Rendezvények

Kreditpontos képzések, hagyományos és online konferenciák neves szakértőkkel, oktatókkal.